24.02.2026

ВХОД РЕГИСТРАЦИЯ

- Контекст

- Прямая речь

- Владимир Потанин объявил об уходе из медиабизнеса

Владимир Потанин объявил об уходе из медиабизнеса

Войдите для участия

УВАЖАЕМЫЕ ПОЛЬЗОВАТЕЛИ, ЧТОБЫ ПРИНЯТЬ УЧАСТИЕ В КОНКУРСЕ ВАМ НЕОБХОДИМО АВТОРИЗОВАТЬСЯ / ЗАРЕГИСТРИРОВАТЬСЯ НА САЙТЕ

17 декабря 2013

Владимир Потанин будет провожать 2013 год в новом качестве. Руководимая им ГМК «Норильский никель» начала жить по новой стратегии, которая расписывает инвестиции на пять лет вперед, а сам он, пройдя «переходный» год с основными акционерами, теперь живет с мирным и рабочим советом директоров и в счет личных инвестиций покупает акции собственной компании. Следующий год не сулит ему много времени на отдых: надо убедить правительство поправить закон о недрах так, чтобы нестратегические месторождения получали те, кто их разведал, а также доказать, что отмена пошлин на металлы может увеличить вложения в модернизацию производства и экологию. Зачем это ему надо и как скоро может заработать, он рассказал корреспонденту РБК daily Петру Кирьяну.

12 часов на руднике

— Сколько часов в день вы тратите на оперативную или стратегическую работу по «Норильскому никелю»?

— 11—12 примерно.

— Вы должны рано вставать из-за разницы во времени?

— Наоборот, я сова. Обычно я уже в машине разговариваю по телефону, решаю вопросы, которые не требуют погружения в бумаги. В офисе обсуждаю оперативные вопросы, в резиденции — стратегические, когда требуется брейнсторминг. Это уже работа с документами, с людьми, с идеями. Так и набегает 12 часов. В балансе времени у меня «Норильский никель» занимает 95%, 5% времени занимают остальные вопросы делового характера.

— Что требует такого длительного вовлечения?

— Когда переходишь с позиции инвестора, даже если ты руководитель активно действующей инвесткомпании, на руководство операционной компанией, твоя жизнь меняется. Меняется круг людей, с которыми ты общаешься, их становится больше, они занимаются другими вопросами. Меняется глубина погружения в вопросы. Если инвестиции это в основном стратегические решения и контроль, то в операционной компании ты лепишь это все своими руками. То есть весь процесс проходит через твои руки, через твои мозги, через твои ощущения.

Мне нужно было построить новую систему управления в компании и практически полностью сменить высший руководящий состав, да и не только высший. Каждый руководитель под себя затачивает и команду, и людей, и процессы, поэтому здесь было и то и другое. Где-то начиная с сентября у нас начали рассматриваться содержательные вопросы: сначала стратегия была представлена, потом программа оптимизации затрат, оптимизации capex, сокращения рабочего капитала и все то, чем мы гордимся.

— Скольких людей лично позвали к себе в команду?

— Все правление. Я много личного привношу в этот процесс, поэтому даже тех, кто остался, приходилось «перенанимать», заново обсуждать с ними, что они делают, как делают, как мы взаимодействуем. И Павла Федорова (заместитель генерального директора по стратегии и развитию бизнеса. — РБК daily) я приглашал лично, и с Сергеем Дяченко (заместитель генерального директора, руководитель операционного блока. — РБК daily) тоже сам беседовал, и со всеми другими…

— Подводя и для себя, и для правления итоги этого года, на что вы в первую очередь обратите внимание?

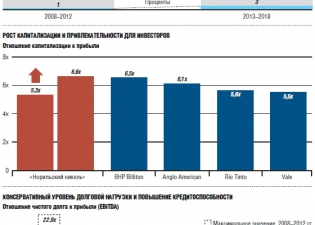

— Год назад мы заключили соглашение акционеров, которое открыло для нас новые возможности. Поэтому главный итог этого года то, что переходный период завершен, и мы вышли на новый этап увеличения капитализации компании на основе продуманного плана и при поддержке основных акционеров. Кроме того, мы представили всему миру новую стратегию. Мы ее представили акционерам, инвесторам, всему инвестиционному сообществу, рейтинговым агентствам, банкам, государственным органам. И в конце концов жителям Красноярского края и своим сотрудникам. Стратегия в принципе всем понравилась. Ближайшая задача — в апреле-мае пройдет новая стратегическая сессия, где мы будем стратегию уточнять, обновлять и рассказывать инвестиционному сообществу, что у нас получается.

— Акционеров порадуете дивидендами в следующем году?

— Еще как. Сейчас будут выплачены промежуточные дивиденды в размере 1,1 млрд долл. Мне, как гендиректору, наверное, нехорошо давать цифровые прогнозы, говорят, что это в публичных компаниях некорректно. Но я исхожу из того, что мы будем придерживаться объявленной дивидендной политики на ближайшие годы.

— А какова судьба инвестиционной программы?

— Она была в этом году фундаментально пересмотрена. Во-первых, с точки зрения процедур : создан инвестиционный комитет, все процессы подготовки инвестпроектов с самого низа упорядочены, описаны и просчитываются современными методами. В результате решения принимаются гораздо более осознанные и консервативные, со стресс-тестами. Во-вторых, начинает разворачиваться система проектных офисов в компании и каскадирование инвестиционных комитетов вниз. Лимиты ответственности передаем вниз по цепочке, в идеале вплоть до предприятия, KPI строим на основе отдачи за доверенный капитал.

Нам удалось переориентировать capex таким образом, чтобы максимально сократить расходы stay in business (то есть на то, что требуется просто для того, чтобы продолжать работать) в пользу развития бизнеса, совершенствования управления и модернизации технологий и т.д. В результате по итогам года обязательных capex снизили с 1,6 млрд до 1,3 млрд долл.

— 10 млрд долл. инвестпрограммы на пять лет — насколько гарантирована эта цифра, что ее определяет?

— Когда мы представляли стратегию, то в качестве одной из главных ее черт обозначили гибкость и ее способность реагировать на изменения внешней среды. Поэтому это наше видение на сегодняшний день — то, что, как мы считаем, нам необходимо сделать в течение пяти лет. Кстати, это и есть горизонт нашего планирования. Если брать меньше, получается несколько суетливо, а в большее трудно заглянуть, очень уж большие допуски.

— В России, мне кажется, никто дальше пяти лет и не заглядывает. Большие исторические риски.

— Я бы здесь рассуждал не со страновых, а с отраслевых позиций. Многие проекты в отрасли реализуются в течение пяти-семи лет, а окупаются потом еще в течение 10—12 лет. Но с точки зрения детальной финансовой модели дальше трех-пяти лет не заглянешь. Мы закладываем консервативный сценарий, но чем дальше, тем больше искажений: пять лет дают еще приемлемые искажения, а дальше совсем уже плюс—минус, пол—потолок начинается.

— Осенью вы говорили, что продолжаете анализ выручки с точки зрения того, как она распределена между переделами и активами. Вы завершили оценку?

— У нас на этой неделе планируется внутренняя стратегическая сессия, на которой будем обсуждать будущую конфигурацию производства, к которой мы должны прийти в результате реализации пятилетней программы. Когда мы говорим об оптимизации, об эффективности, о сокращении расходов — да, есть методы административные, менеджерские, можно тут поджать, здесь рационализировать, там прекратить воровство. Ну, навел ты порядок, а дальше? А дальше самые серьезные изменения происходят за счет модернизации производства, улучшения логистики, снижения себестоимости не только за счет экономии или правильной логистики, а просто за счет внедрения технологий и производств, которые обладают более низкой себестоимостью.

Среди задач, которые должны быть решены, — серьезная модернизация обогатительного комплекса. Прежде всего речь идет о Талнахской обогатительной фабрике, где мы сейчас вовсю приступаем к реализации второй очереди. Дальше — третья очередь. В идеале мы к концу 2016 года должны прийти с модернизированной фабрикой, а еще через два года — с расширенной фабрикой таким образом, чтобы она могла перерабатывать весь объем добываемой руды в высококачественные концентраты.

Соответственно, второе важное направление — это повышение эффективности добычи за счет реализации таких проектов, как рудник Скалистый. Это доступ к более богатой руде и попытка на фоне в целом падающего содержания металлов в руде тем не менее поддержать на высоком уровне этот показатель. Важно, чтобы срок жизни шахт был намного больше 20 лет, а мы начинаем приближаться к 21—22 годам. Поэтому геологоразведка сейчас становится отдельным объектом инвестиций и совместно с добычей должна стать источником уверенности в том, что этой руды хватит на много лет для дальнейшей переработки. А это, в свою очередь, должно дать поддержку капитализации компании.

Металлургические мощности — это модернизация Надеждинского комбината как наиболее свежего, наиболее подлежащего модернизации. В 2014 году мы здесь одну печь ремонтируем, в 2015-м — другую.

То же самое касается и Кольской компании. Обогащение там требует инвестиций для того, чтобы она стала более эффективной и могла производить более качественный концентрат. Такие инвестиции у нас намечены, что со временем позволит нам избавиться от агломерации и не выбрасывать серу в атмосферу. Модернизируя рафинировочные мощности на Кольской компании и металлургический цикл на Надеждинском комбинате в Норильске, мы со временем придем к тому, что сможем на Коле рафинировать весь никель, который будет производиться на Надежде. Таким образом мы принципиально поменяем конфигурацию производства, решив две стратегические задачи: экологическую, потому что в какой-то момент мы полностью уйдем от выбросов серы, и задачу модернизации с точки зрения себестоимости.

На все это и рассчитана пятилетняя инвестиционная программа, которая обойдется компании в 10 млрд долл.

— А что будет с Масловским месторождением? Насколько известно, Муса Бажаев, который раньше не работал в этой сфере, теперь очень активно ей интересуется.

— Я Мусу Бажаева знаю с 1996—1997 годов, когда мы еще с его братом работали, в футбол даже вместе играли. Муса — сильный и грамотный бизнесмен. В свое время, когда он принимал дела у брата, даже по каким-то вопросам со мной консультировался, и я ему от души давал какие-то советы, какие мог. Так что конкуренция, которая нам предстоит в норильском промышленном регионе, на наших личных отношениях никак не сказывается.

Теперь что касается конкуренции как таковой. Очень важно, чтобы для всех российских компаний, не только для «Норильского никеля», была сохранена возможность инвестировать в геологоразведку и получать месторождения по праву первооткрывательства. Я имею в виду изменения закона о недрах. Начиная с 2008 года, после того как в закон были внесены изменения и к стратегическим стали относиться месторождения с любыми проявлениями никеля, платиноидов и прочее, на баланс компании не было поставлено ни одного никелевого или платиноидного месторождения. Конкурс на так называемую сквозную лицензию происходит в условиях низкой изученности геологической базы, никому не понятно, как определить справедливую цену. Получается не совсем, на мой взгляд, рациональная ситуация ни для инвесторов, ни для государства. Нужно вернуть все в нормальное русло, то есть поставить определенную планку, как это сделано по нефти и по газу: вот это — стратегическое месторождение, а тут — выдавать лицензию после разведки.

— Планка по содержанию металлов?

— Планка по стоимости того, что там зарыто, или по объему металлов. Когда компании могут работать с последующим получением лицензий на доразведку, крутится механизм поиска и развития месторождений. Это то, на чем держалась советская геология, вот уж нерыночная была экономика, и тем не менее система первооткрывательства в ней была эффективно прописана и реализована. И тот факт, что с 2008 года ни одно месторождение не было поставлено на баланс, как раз говорит о том, что эти нововведения свели на нет региональные работы.

— Если ситуация изменится в лучшую сторону, вы пойдете активно доразведывать? Вы уже приметили себе что-нибудь, куда придете и посмотрите?

— Наша стратегия предусматривает удвоение инвестиций в геологоразведку, и мы это сделаем. Мы собираемся доразведывать различные фланги наших существующих месторождений. Более того, благодаря тому, что нефтяные и газовые компании начали активно развивать свои проекты на Таймыре, они приблизили к нам источники энергии, топлива, инфраструктуру. И если раньше мы могли разведку вести только в непосредственной близости от Норильска, то сейчас уже говорим о том, что в радиусе 50—100 км, а может быть, и 150 км можем продолжать комплексное освоение Таймыра. В конце 1960-х — начале 1970-х годов подобным образом был открыт Талнах, который дал новую жизнь Норильску. Сегодня мы при помощи дополнительных геологоразведочных работ, которые станут возможны после изменения законодательства, сможем вдохнуть третью жизнь в Норильский промышленный район. Кроме того, это, на мой взгляд, отвечает президентским задачам освоения Арктики и присутствия России в северном бассейне.

— В отличие от нефти, я так понял, у вас это будут рыночные проекты?

— Естественно, это будут рентабельные проекты. Степень геологической изученности Таймыра не очень высокая, но то, что мы делали до 2008 года, показывает, что постановка на баланс «Норильского никеля» запасов обходится дешевле, чем аналогичных запасов наших конкурентов за рубежом. Не из-за каких-то льгот, налогов, отсутствия конкуренции или еще чего-нибудь, а просто из-за того, что там есть возможность открывать хорошие месторождения. И квалифицированная геологическая служба способна это делать. А с какого-то момента это стало бесполезно для компании, потому что она не может получать запасы на правах первооткрывателей.

— Как вы общались с другими акционерами в течение года?

— По-разному бывает. Во-первых, время от времени мы просто встречаемся втроем или вчетвером. Еще Александр Григорьевич Абрамов партнерствует с нами. Собираемся все вместе поговорить о том, что накопились какие-то вопросы, я информирую, что в компании происходит. Когда возникают какие-то конкретные вопросы, встречаемся вдвоем, втроем. Контакты — регулярные, месяца не проходит, чтобы мы не пообщались в каком-то составе.

— Много вопросов задают по процессам или больше стратегические?

— Тоже по-разному. Например, Романа Аркадьевича (Абрамовича. — РБК daily) больше интересует стратегия, даже ее укрупненные элементы. Абрамов чаще интересуется вопросами капитального строительства, инвестиций, то есть тоже ближе к стратегии, но больше в производство. Видимо, сопоставляя свой собственный евразовский опыт с тем, что делается в Норильске, время от времени дает полезные советы, которыми мы с удовольствием пользуемся. Олег Дерипаска — его привычка известна — любит поинтересоваться, где какой болт забили или гайку завернули, сам или через своих представителей покопаться в каких-то деталях. В принципе все это не мешает с помощью совета директоров все вопросы, которые нужны для компании, продвигать в позитивном ключе.

— В этом году совет директоров впервые за длительный период вернулся к спокойной работе, правильно я понимаю?

— Мало того, что он вернулся к спокойной работе, он наладил очень технологичную работу. И в этом смысле Гаррет Пенни, которого мы выбрали председателем совета директоров как независимого директора, вносит существенный вклад в этот процесс. Мало того, что он специалист из этой области и у него есть содержательное мнение по поводу многих стратегически важных вопросов, он еще оказался хорошим организатором. Поэтому советы директоров проходят по-хорошему, там содержательная повестка дня, логичное распределение приоритетов рассмотрения, правильная постановка акцентов и объемы запрашиваемых документов, позволяющие разобраться, но в то же время не создающие какой-то излишней нагрузки.

— Кто-нибудь из акционеров наращивает долю в компании?

— Я не знаю про остальных акционеров, но сам, как физическое лицо, скупаю акции сейчас, о чем соответствующим образом уведомил компанию. Как инвестор, я заинтересован в получении дохода на вложенные деньги, естественно, вкладывая свои личные средства в акции компании, рассчитываю на этом заработать. При этом я отдаю себе отчет в том, что этот шаг может иметь значение для инвестиционного сообщества и демонстрирует мою уверенность в будущем «Норникеля». Надеюсь, мое решение прибавит оптимизма тем инвесторам, которые уже находятся в «Норильском никеле», а других заставит внимательнее посмотреть на компанию.

— Размер собранного личного пакета можете сказать? Небольшой, наверно?

— Конечно, небольшой. Как соберу — проинформирую (пока 0,1% ГМК. — Интерфакс).

— Вы на будущий год простраиваете для себя цену на никель?

— Конечно же, мы имеем внутренний прогноз цен на никель и на другие металлы. Этот прогноз консервативнее, чем консенсус-прогноз банков. Никель занимает у нас в выручке примерно 44%. Поэтому его значение, конечно, велико, однако не настолько, как это представляется рынку. Компания несколько недооценена из-за того, что инвесторы пока не отдают себе отчета в том, что «Норильский никель», несмотря на название, не никелевая компания. Он — самая крупная в мире компания по производству металлов платиновой группы. И, соответственно, вклад в EBITDA у платиноидов едва ли не больший, чем у никеля. Этой весной мы постараемся сделать раскрытие, которое покажет вклад каждого продукта в доходы.

Для меня важно, что мы остаемся самым эффективным и рентабельным в мире производителем никеля, поэтому в какой-то момент производители с более высокой себестоимостью вынуждены будут отказаться от производства, и тогда спрос и предложение на рынке никеля сбалансируются и цены стабилизируются. Может быть, можем ожидать небольшой коррекции вверх — 10—20%.

— Российские металлурги встречались с Медведевым. Речь шла о механизмах поддержки отрасли. Я так понимаю, что для вас главный механизм — это вопрос управления пошлинами на экспорт никеля и меди?

— Не совсем так. Вся господдержка, на мой взгляд, делится на три категории. Первая называется так: «дайте денег». Вторая категория — «дайте денег, а мы за это сделаем что-то». И третья: «ничего не надо, условия улучшите, дайте лицензии нормально брать, зафиксируйте, что будет стабильный налоговый режим в течение десяти лет, чтобы мы могли наши проекты нормально планировать».

«Норильский никель» относит себя ко второй и третьей категориям. Во-первых, мы говорим: главное — стабильный налоговый режим. Все наши проекты 10—12-летние. Поэтому дайте нам гарантии государства, что налоговая система не будет ухудшаться. Стоит соответствующие записи внести в законодательство, подумать над тем, надо ли менять социальные выплаты, особенно для районов Крайнего Севера.

Второй момент. Дайте нам возможность комплексно осваивать Таймыр и наращивать свою базу. Это вроде как всем выгодно — и государству, и компаниям, поэтому сделайте более доступными лицензии, дайте нам вкладываться в геологоразведку.

Дальше мы заходим в следующую тему — где что-то можно на что-то поменять. Мы говорим: мы платим пошлины, но, во-первых, китайцы оказывают квазигосударственную поддержку и квазисубсидирование продукции, которая с нами конкурирует. Европа вводит против нашей продукции пошлины, поэтому давайте уравняем. Не потому, что мы бедствуем или мы завтра без этого разоримся, но просто давайте сделаем нашу компанию тоже такой же конкурентоспособной в этой части, как другие. Мы за это готовы подписать соглашение о том, что полученный эффект полностью используем на экологические и социальные программы. На уровне президента мы сейчас обсуждаем с Минтрудом систему северных сертификатов по ипотечной программе — по аналогу военной программы. Причем это не только для нашей компании, я так понимаю, что есть идея вообще для арктической зоны это сделать. Если ипотечные деньги будут выделяться, мы можем соинвестировать. Источником этого соинвестирования может стать сокращение пошлин.

Олимпиада и «Роза Хутор»

— Поедете на открытие Олимпийских игр?

— Планирую все время, сколько буду на играх, провести на «Розе Хутор». Во-первых, ездить не очень хочется, к тому же будет очень непростая логистика с точки зрения секьюрити (у меня может быть специальный пропуск, а у друзей — нет).

— Вы уже проверили «Розу Хутор»?

— А что там последние два месяца делать? Все проверено и обкатано уже не раз…

— После Олимпиады «Роза Хутор» сможет олимпийские инвестиции отбить?

— «Роза Хутор», если бы он был освобожден от олимпийской нагрузки, функционировал бы вполне эффективно, даже мог бы зарабатывать деньги. Рентабельность не бог весть какая, но для таких больших проектов, особенно построенных с нуля, трудно ожидать высокой рентабельности. Но теперь на бюджет курорта легла олимпийская инфраструктура: меры безопасности, инфраструктура для инвалидов и прочее. Эту нагрузку надо снять тем или иным образом.

Когда мы говорим о мерах господдержки, то надо различать саму господдержку и просто восстановление коммерческой логики и справедливости. То, что государство от инвестора требовало в качестве условного госзаказа, надо в какой-то форме инвестору вернуть, либо субсидируя проценты (по кредитам ВЭБа. — РБК daily), либо сделав налоговые каникулы. Сумму понесенных затрат, которую государство считает справедливой, оно может компенсировать такими мерами.

Дальше — вопрос льгот. Хочет ли государство, чтобы инвесторы, которые вложились, вздохнули посвободнее, немного заработали денег, развивали свои курорты и гостиницы? Тогда нужно дать послабление, чтобы люди могли раскрутиться. Желательно принять принципиальное решение до Олимпиады, потому что после Игр интерес к вопросу начнет падать и будет гораздо труднее договариваться.

— Как вы думаете, успеете хоть о чем-то вы и другие инвесторы договориться?

— Я пока не вижу этой темы на уровне правительства. Минфин занимает конструктивную позицию. ВЭБ, который выдавал большинство кредитов, с пониманием относится к тем проектам, у которых есть перспективы. Тут ведь тоже проект проекту рознь. Некоторые проекты хорошо сделаны и могут окупаться, приносить доход, если их освободить от излишней нагрузки, а некоторые проекты не летают по определению.

— А если конкретно, какие меры помогут вам?

— Например, чтобы были сохранены льготные условия по аренде земли и налогу на имущество, которые действовали до Олимпиады. Никакой логики нет в том, что до Игр, чтобы все всё построили, эти льготы работают, а потом — нет. Тут надо договариваться с Краснодарским краем, который жесткую позицию занимает. Губернатора Ткачева, с одной стороны, можно понять: у него выпадающие доходы. С другой стороны, Краснодарскому краю, на мой взгляд, надо сделать над собой усилие и все-таки посчитать и понять, что ему выгодно, чтобы все эти гостиницы и курорты работали.

По нашим расчетам, «Роза Хутор», в случае если будут сохранены действующие льготы, выплатит за ближайшие 7—10 лет около 10 млрд руб. во все бюджеты, причем в основном — в региональный. Это без учета 12 млрд руб. процентов, которые получит от нас ВЭБ.

— И что тогда будет с окупаемостью?

— Общий срок окупаемости проекта составит порядка 20—25 лет вместо предполагавшихся 15. В течение 25 лет будут выплачены как тело долга, так и проценты, которые нам представляются не совсем справедливо начисленными. В странах, которые претендуют на хороший инвестиционный климат, такие проекты не поднимаются в условиях, когда еще до старта проекта инвестору начисляют 12 млрд руб. процентов.

Если нас начинать душить налогами на имущество и прочее, то сумма платежей вырастет еще в 1,5 раза, то есть мы должны будем заплатить порядка 15 млрд руб., но это ровно те миллиарды, которых не хватит на то, чтобы реинвестировать в курорт и провести конверсию после Олимпийских игр. Нужно же Олимпийскую деревню переделать, перестроить под отели комнаты для спортсменов, достроить пару подъемников, потому что сейчас курорт ориентирован в основном на спортивные соревнования, а он должен быть на массового туриста рассчитан. Мы также хотим, чтобы курорт был круглогодичным. Значит, нужно кое-какие мероприятия провести, чтобы там летом можно было кататься: проложить дорожки для маунтинбайков и прочее.

Если отбирать деньги у проекта, сроки окупаемости растягиваются до 50—60 лет и становятся несколько несерьезными. Отсюда и проистекают наши усилия и попытки объяснить, что всем обойдется дешевле — и краю, и государству, и ВЭБу, если курорту дать пожить первые пять лет нормально, дать ему раскрутиться.

— А «Роза Хутор» вообще популярен?

— На длинных мартовских выходных в этом году, притом что часть трасс была закрыта, в день катались от 4 тыс. до 7 тыс. отдыхающих. За летний сезон к нам приехали более 100 тыс. человек — при том что мы не ставили себе специальной такой задачи. Ни рекламы, ничего не было.

— Часто говорят: «Все хорошо, но дороговато».

— Все сложные проблемы раскладываются на простые. Берем стоимость ski pass, он дешевле, чем в Европе на сопоставимых курортах, на 20%. При том что у нас — кусок Альп, вырезанный оттуда и перенесенный на Кавказ, 100 км трасс, одних из лучших в мире. К Олимпиаде делается все самое лучшее. Поэтому вы получаете лучшие в Европе трассы на 20% дешевле. Гостиницы в Альпах... смотрим Альтерас — 250—300 евро в сутки. В «Розе» цены ниже минимум на 20%.

Я не агитирую за советскую власть, просто если вы покупаете «Мерседес», он и стоит столько, сколько должен стоить. Вы приезжаете на недешевый европейский курорт, но цены здесь на 20% ниже, чем в популярных местах Западной Европы. И потом, что самое сложное в Сочи?

— Транспорт.

— Вот именно. Даже до Куршавеля на перекладных долететь дешевле, чем до Сочи, — вот где проблема. Так вот после Игр мы получим поезд, который довезет вас до курорта, ну а про гостиницы и ski pass мы уже говорили.

Выход из медиа и фармбизнес

— Сделка по ПрофМедиа. Означает ли она, что вы утомились от этого бизнеса, не дождались момента, когда его можно будет хорошо на бирже продать?

— Проект начинался в середине 1990-х. Мы строили частный многопрофильный медийный холдинг. В стратегии планировали IPO в 2009—2010 году, но кризис и прочие события сделали эти планы не очень исполнимыми. С тех пор искали покупателя, который, совершенно очевидно, должен был бы быть стратегом (IPO ведь пока не выходит). Потихонечку вели переговоры и в какой-то момент вышли на сделку с «Газпром-Медиа». Ее руководитель Михаил Лесин человек в индустрии известный, опытный, со своим видением. С такого рода партнером гораздо легче делать сделку, хотя он и жесткий переговорщик. Он понимает, какие будут синергии, что сделка даст холдингу в целом, как он это дальше будет развивать как профильный игрок.

— Финансовыми условиями вы довольны?

— Это был результат компромисса. Раз сделка заключена, значит, видимо, обе стороны оказались довольны. Хотя наши первоначальные ожидания были несколько выше, чем та цена, которая в итоге была зафиксирована.

— Можете назвать сумму?

— Цена примерно соответствует тому, что писали СМИ, оценивая стоимость актива.

— Больше не хотите медиабизнеса?

— Нет, больше не хочу. У нас тут такое мнение созрело, что у «Интерроса» исторически лучше получалось с активами, которые можно потрогать руками. Добыча полезных ископаемых, производство турбин и трансформаторов для электростанций. Вот сейчас мы задумали приобрести в фармацевтической промышленности актив. Проекты, которые ориентированы на творческий креатив, они хуже поддаются регулированию, хуже поддаются финансовой оценке, хуже поддаются управлению.

— Каким вы видите будущее «Рамблера»?

— С учетом того, что я никакой компьютерный пользователь, решил, что у Александра Мамута, который этим увлекается, сам лично болеет за это дело, все будет развиваться лучше. Он мне время от времени рассказывает, как у него идут дела, но у меня содержательного мнения совсем нет, я не в материале.

— А зачем вам компания «Петровакс Фарм»?

— Производственные активы в фарме имеют, конечно, свою специфику, но тем не менее это производственный актив («НПО Петровакс Фарм». — РБК daily), где есть себестоимость, где есть производство, где есть рынок. Во-первых, мы считаем, что отрасль будет развиваться, потребность в вакцинациях, в различного рода прививках будет только нарастать. Во-вторых, хотя бизнесмены все считаются очень циничными акулами, которых ничего, кроме денег, не интересует, на самом деле есть большая разница в том, как результат твоей деятельности воспринимается обществом. Когда тебя спрашивают: «Чем ты занимаешься?» — «Я произвожу лекарства». И то, что ты на этом зарабатываешь, немножко в общественном мнении отходит на второй план, а на первый выходит то, что твоя деятельность несет какую-то пользу. Это и «Розы Хутор» касается, по-разному там может сложиться, но понятно, что курорт построен, им можно пользоваться и это некий результат деятельности.

— Такой актив, наверное, сложно оценить, потому что это не полезные ископаемые, не второй-третий передел...

— На самом деле для людей, которые в этой индустрии разбираются, оценка не представляет такой большой проблемы, потому что есть объемы производимые, есть национальный календарь прививок, есть программа его развития, есть понимание того, какие вакцины на сегодняшний день есть, а какие пока не изобретены и не могут быть изобретены в ближайшие год-два. Среднесрочная перспектива компании для специалистов более или менее понятна. Финансы ее тоже понятны, она достаточно прозрачная и хорошо управляемая компания.

— Управленца на этот актив вы где нашли, который будет ваши интересы представлять?

— Там очень сильная команда людей, которые в отрасли давно, очень хорошо разбираются. И я вижу наш вклад скорее, может быть, в совершенствовании некоторых инвестиционных механизмов. Например, роста дальнейшего. Может быть, чем-то в маркетинге мы сможем помочь, продвинуть на новые рынки на экспорт. То есть мы, возможно, что-то как инвестор сможем добавить к системе управления. Но ни в коем случае не подменять ту команду, которую гендиректор Аркадий Некрасов годами собирал и которая очень слаженно работает.

Офшоры

— В выступлении перед Федеральным собранием президент говорил про офшоры, налогообложение компаний, работающих в России, но имеющих офшорную схему владения. Как вы это восприняли?

— Проблема офшоризации или деофшоризации, как и раньше, имеет две составляющие. Первая — это уход от налогов, сокрытие бенефициаров, непрозрачность сделки и, как следствие, угроза отмывки денег, террористических дел и уклонение от налогов. Это одна сторона офшора, с которой надо беспощадно бороться, выжигать каленым железом, и в этом смысле любые ужесточения в этом направлении бизнес-климат не портят, а улучшают.

Вторая сторона применения офшоров — как инвестиционных механизмов. Почему это применяется? Потому что для инвестиций в большинстве случаев необходимо, чтобы эта инвестиция была ограждена от всех других рисков. Англосаксонское право много веков продвигалось в этом направлении и придумало очень эффективные механизмы защиты прав собственности, распределения обязанностей между акционерами и менеджментом и так далее. На сегодняшний день по ряду вопросов они более эффективны, чем наработанные наши национальные механизмы, которым, слава богу, 20 лет всем вместе взятым. Отказываться от этих наработанных правовых механизмов неразумно. Это приведет не к увеличению доходов бюджета и не к увеличению инвестиций в экономику нашей страны, а к ее уменьшению, потому что те, кому удобнее вкладывать через такие механизмы, перестанут вкладывать, если эти механизмы запретить.

Благотворительность

— Вы слышали о заявлении Юрия Мильнера из DST? Он присоединяется к Клятве дарения и готов передать на благотворительность половину состояния. Это ваш пример так на него подействовал?

— Такого рода решения люди сами принимают. По крайней мере лично я ни с кем не советовался, это, наоборот, такой плод моих внутренних размышлений был. С Мильнером я не знаком, но зная о том, что у него есть своя благотворительная программа и премия для физиков, могу себе представить, что это, наверное, плод его собственных глубоких размышлений над тем, что вообще в жизни нужно делать со своим состоянием.

«Интеррос» — одна из крупнейших частных инвестиционных компаний России. Проекты компании сосредоточены в сегментах: металлургия и горнодобыча — ГМК «Норильский никель»; развлекательные медиа — холдинг «ПрофМедиа» (завершается сделка по продаже «Газпром-Медиа» и сети кинотеатров «Синема парк»; недвижимость и туризм — «ПрофЭстейт» и «Роза Хутор»; транспорт и логистика — «Интерпорт»; фармацевтика — «НПО Петровакс Фарм». На начало 2013 года стоимость активов «Интерроса» оценивалась в 15 млрд долл.

Группа «Норильский никель» — крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди. Также производит кобальт, хром, родий, серебро, золото, иридий, рутений, селен, теллур и серу. Производственные подразделения компании находятся на четырех континентах в шести странах мира — России, Австралии, Ботсване, Финляндии, США и ЮАР. Основные акционеры: «Интеррос» (30,3%), UC Rusal (27,8%), Millhouse (5,87%), «Металлоинвест» (около 4%), free float — 30%. Выручка за первое полугодие 2013 года (по МСФО) — 5,6 млрд долл., чистая прибыль — 545 млн долл.

Дни рождения

-

24 февраля

24 февраля -

24 февраля

24 февраля -

24 февраля

24 февраля -

24 февраля

24 февраля -

24 февраля

24 февраля